2021年も年末が近づいてきました。中国では企業の会計年度は原則として1月1日~12月31日とされていることから、中国現地法人の会計処理においても年末は重要な時期となります。また、税務の側面においても、個人所得税(居住者の総合所得に対する個人所得税)、企業所得税では、納税年度を暦年(1月1日~12月31日)としていることから、やはり年末は重要な時期となります。今回は、年末を迎えるにあたっての個人所得税(以下では、居住者に対する総合所得に限定して説明します。)、企業所得税に関する留意点を説明します。

1.企業の税務・会計手続きにおける年末の意義

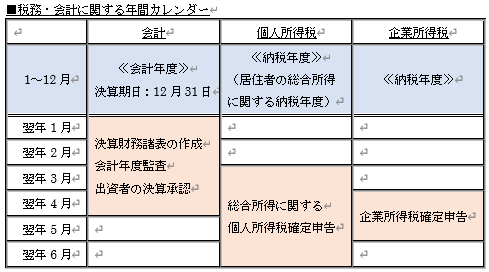

企業の会計上では、『決算』という言葉がよく使われます。この決算とは、一定期間で区切って企業の業績(利益または損失)を計算することをいい、この一定期間は、通常一年単位で区切られることから『会計年度』(決算期間)と言い、会計年度の最終日のことを『決算期日』といいます。中国では、企業の会計年度は原則として1月1日~12月31日とされているため、大部分の企業の会計年度は1月1日~12月31日であり、決算期日は12月31日となります。決算期日が到来したのち、一会計年度に関する財務諸表(損益計算書、貸借対照表、キャッシュフロー計算書、所有者権益変動表)を作成し、この財務諸表について会計年度監査を受けることとなります。

税務の側面においても、主要税目(増値税、個人所得税、企業所得税)では、一定の期間で区切ってこの期間における税金を計算し納税するという方法が採用されており、この一定の期間のことを『納税期間』と言います。例えば、増値税は、企業ごとで異なりますが、税務局の認定に基づいて納税期間が決められ、月もしくは、四半期、半年の単位で要納税額を計算し、申告して納税することとされています。一方、個人所得税(居住者の総合所得に関する個人所得税)、企業所得税については、納税期間中に稼得された『所得』に対して課税されますが、いずれの税目ともこの納税期間は一年で区切られていることから『納税年度』とよばれ、納税年度は暦年、すなわち1月1日~12月31日とされています。

2.年末における個人所得税、企業所得税の留意点

(1)個人所得税

居住者の総合所得に対する個人所得税の課税は、総合所得(例えば給料)に関する支払企業等による源泉徴収、及び所得を稼得した個人の確定申告(翌年3月~6月)により納税する制度となっています。このうち、源泉徴収は、支払企業等が原則として毎月申告して納税することとされていますが、この際、『専項付加控除』と呼ばれる所得控除も申告することができる制度となっています。専項付加控除は、申告することにより税額を減少することができますが、源泉徴収の申告義務者が支払企業等であるため、支払企業等の財務担当者に正確に情報が伝わっていない場合には、これが申告されないまま課税されることになります。(別途、個人で専項付加控除の設定を行うことや、個人の確定申告による申告も可能です。)特に、外国人駐在員の場合には、外国人駐在員自身が専項付加控除の適用の可否に無頓着である場合が多く、専項付加控除の適用を受けられるにもかかわらず申告していないケースが多々あるものと考えられます。

また、外国人駐在員については、中国での連続滞在期間が6年未満の場合には、国外払いの国外源泉所得については課税が免除されることとされています。簡単に言い換えますと外国人駐在員が中国国外の会社等(本社など)から支給を受けている給料のうち、中国国外に出張している期間に相当する部分については課税が免除されることとなります。(ただし、国外から支給を受けている給料について、実質的に中国法人が負担している場合は除かれます。)

年末を迎えるにあたり、納税年度内に駐在員の専項付加控除の適用の可否、国外払いの国外源泉所得の有無について確認することにより、企業等による源泉徴収の段階で減額された税額の申告が可能となります。

(2)企業所得税 企業所得税は、納税年度終了後、翌年の5月末を期限として申告、納税することとされています。企業所得税の税率は、企業所得税法上25%とされており、小規模企業については20%の低減税率が適用されることとされています。これに対して、2022年12月31日までの優遇税制として、条件を満たす小規模薄利企業に対しては、課税所得100万元以内の部分については課税所得を1/8(12.5%)に、課税所得100万元~300万元以内の部分については課税所得を1/2(50%)にそれぞれ圧縮したうえで、20%の低減税率が適用されることとされています。

当該優遇税制を前提としますと、条件を満たして課税所得が300万元以下となる場合と、課税所得が300万元を超過する場合とでは、企業所得税負担が大きく異なることになります。課税所得は、企業所得税法の規定に基づいて計算される納税年度中の所得を意味し、必ずしも会計上の利益と一致するわけではありません。そのため、年末を迎えるにあたり納税年度内の課税所得を試算し、納税年度が終了する前の段階で優遇税制の適用を受けることができるか否かを確認し、事前に企業所得税の納税負担を確認しておく必要があるものといえます。