中国では、新型コロナウィルスの感染拡大による企業、特に小規模零細企業の負担軽減を目的として、社会保険料免除や減額のほか、各種の優遇税制による措置がとられました。これらの措置の一部は2021年以降も実施されることとされ、また2022年に入って新たな優遇措置も発表されています。今回は、2022年に適用される小規模企業に対する優遇税制について概説します。

1.小規模納税人に対する増値税の減免措置

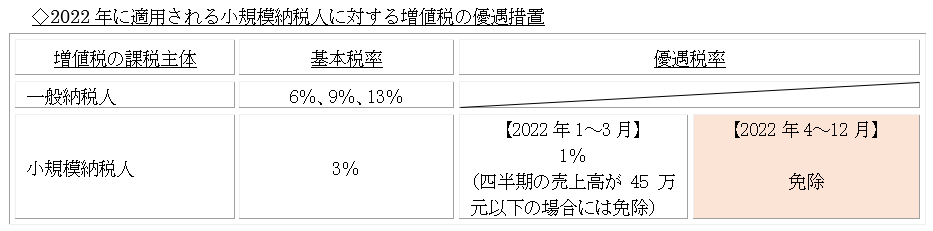

2020年は新型コロナウィルスの感染拡大による小規模零細企業の負担軽減のため、増値税の課税主体のうち小規模納税人に適用される増値税率が3%から1%へと減少されていました。この措置は2020年12月末で終了することとされていましたが、実際には2021年以降も継続されており2022年においても実施されることと考えられます。

また、2021年4月に発表された公告により2022年12月までの期間において、毎月の課税売上高が15万元以下の小規模納税人については、増値税の課税を免除することとされました。小規模納税人の増値税の申告は四半期ごとに行われることとされていますので、四半期ごとの課税売上高が45万元以下である場合には増値税の課税が免除されることになります。これに加えて、2022年3月に発表された公告では、2022年4月~12月の期間における小規模納税人に対する増値税の課税を免除することとしています。

2.増値税の仕入税額還付措置

中国では、増値税の課税上、増値税額は、取引対価に税率を乗じて計算され、売上先から課税主体に対して支払われます。(これを「売上増値税」と言います。)課税主体は、申告により売上先から支払われた売上増値税額を納税する必要がありますが、課税主体が一般納税人の場合には、自社が仕入先に対して支払った増値税額(これを「仕入増値税」と言います。)を控除することが認められています。(これを仕入税額控除と言います。)通常、毎月行われる増値税申告において、売上増値税額から仕入増値税額を差し引いて増値税納税額を計算しますが、この計算がマイナスとなる場合には、「仕入税額残高」となり、翌月以降の仕入税額控除に繰り越されることになります。

2022年4月以降、一定の条件を満たす製造業等の中小企業に対して、月末現在で存在する「仕入税額残高」の一部もしくは全部を還付する措置が実施されます。この優遇措置の詳細に関しては、紙幅の関係上、稿を改めて取り上げる予定にしています。

3.小規模薄利企業に対する企業所得税の減税措置

企業所得税は、企業が一納税年度(暦年)において稼得した利益に対して課税されますが、企業所得税法及び同法実施条例(以下、「企業所得税法等」とします。)により、基本税率は25%とされています。一方、企業所得税法等は、要件を満たす小規模薄利企業に対しては軽減税率(20%)を適用することとしています。

一方、2019年から2021年の期間限定で企業所得税法等の規定にかかわらず、資産総額5,000万元以下、従業員数300人以下、課税所得(年度)300万元以下のすべての条件を満たす企業に対しては、以下のように課税所得を2段階に分けて1/4もしくは1/2で圧縮したうえで軽減税率(20%)を適用するという減税措置(以下、「2019年公示減税措置」とします。)が実施されていました。なお、課税所得が300万元を超過する場合については、全課税所得について基本税率25%で課税されることとなります。

これに対して、2021年4月に発表された公告では、2021年、2022年の2年間について、2019年公示減税措置を前提としつつ、課税所得のうち100万元以下の部分について、圧縮率を1/4から1/8とすることとされました。さらに、2022年3月に発表された公告では、2022年から2024年の3年間について、課税所得のうち100万元超~300万元以下の部分について、圧縮率を1/2から1/4とすることとされました。これを整理すると、以下の通りとなります。