中国では、新型コロナウィルスの感染拡大による企業、特に小規模零細企業の負担軽減を目的として、社会保険料免除や減額のほか、各種の優遇税制による措置がとられました。これらの措置の一部は2021年以降も実施されることとされ、また2022年に入って新たな優遇措置も発表されています。今回は、2022年に適用される小規模企業に対する優遇税制のうち、増値税の仕入増値税還付措置について概説します。

中国国家税務総局の発表では、今回の仕入増値税増還付措置により、市場に約1.5兆元の現金がもたらされるものと考えられており、単に新型コロナウィルスの感染拡大により疲弊する中小企業への優遇措置としての意義だけではなく、大型経済対策としての意義を有しているものと考えられます。また、今回の優遇措置によって、条件を満たす企業の設備投資に伴う仕入増値税額は翌月には還付を受けられることとなり、設備投資に伴う企業のキャッシュフローへの負担が軽減されることになります。この点で今回の優遇措置は直接的には中国国内での設備投資を促進する効果を有するとともに、間接的には海外からの投資を促進する効果をも有するものと考えられます。

なお、直近の発表では、4月1日から5月10日までの期間で既に149.5万の納税者に対して9,138億元(約18.2兆円)の還付が実施されたものとされており、スピード感をもって対応されていることがうかがわれます。

1.増値税の課税制度の概要

増値税の課税主体は一般納税人と小規模納税人とに区分されます。増値税の課税上、増値税額は、取引対価に税率を乗じて計算され、売上先から課税主体に対して支払われます。(これを「売上増値税」と言います。)課税主体は、申告により売上先から支払われた売上増値税額を納税する必要がありますが、課税主体が一般納税人の場合には、自社が仕入先に対して支払った増値税額(これを「仕入増値税」と言います。)を控除することが認められています。(これを仕入税額控除と言います。)通常、毎月行われる増値税申告において、売上増値税額から仕入増値税額を差し引いて増値税納税額を計算しますが、この計算がマイナスとなる場合には、「仕入税額残高」となり、翌月以降の仕入税額控除に繰り越されることになります。

なお、課税主体が小規模納税人である場合には、この仕入税額控が認められませんが、軽減された増値税率(3%)が適用されることとされています。

2.仕入税額還付措置の概要

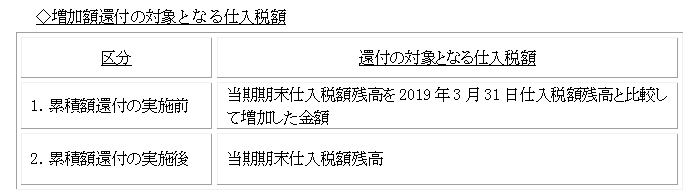

今回の仕入増値税還付措置は、増値税の課税制度上は翌月以降の仕入税額控除に繰り越される「仕入税額残高」について、一定の条件を満たす場合にこれを還付する特別措置となります。還付の対象となる仕入税額の内容に応じて「増加額還付」と「累積額還付」に区分されます。

(1)増加額還付 増加額還付では、以下の条件を満たす仕入税額が還付対象となります。

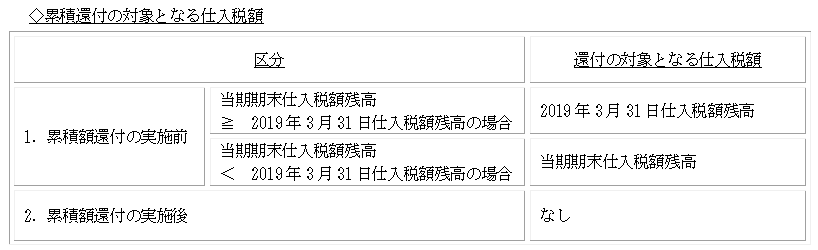

(2)累積額還付

累積額還付では、以下の条件を満たす仕入税額が還付対象となります。

3.仕入税額還付措置の条件

仕入税額還付措置は、納税者が以下の条件を満たすことを前提として実施されます。

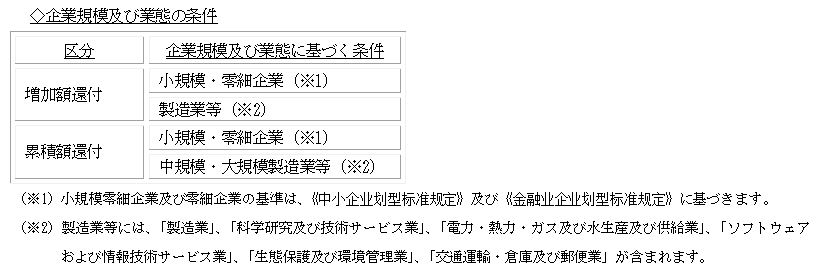

なお、今回の仕入税額控除措置は、小規模零細企業及び製造業等企業に対する優遇措置として位置づけられており、「増加額還付」及び「累積額還付」については企業規模及び企業の業態に条件が設定されています。条件は以下のとおりです。