中国に設立した現地法人の経営上、資金融通の必要が生じる場合があります。今回は、外商投資企業の資金融通方法に関して、その手法と手続きについて概説します。

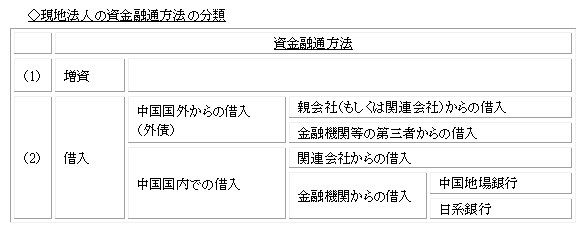

1.現地法人の資金融通方法 現地法人に資金融通の必要が生じた場合には、大きく分類して以下のような方法による資金融通が考えられます。

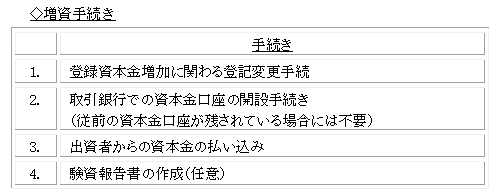

2.増資

増資は、現地法人の登録資本金を増加し、増加した金額を出資者から資本金として払い込む手続きとなります。

現地法人に払い込まれた資本金は、「減資」もしくは「法人清算」の手続きが取られない限り、出資者に払い戻すことができません。そのため、一般的には比較的長期の資金融通に対して適切な手法と考えられています。一方、本レポポート2022年9月号でも取り上げたとおり、法令上、現地法人の「有償減資」の手続きが認められますが、現状、特に製造業などの場合には減資が認められない場合も見受けられるため、増資にあたっては減資の可能性について事前に十分な確認が必要と考えられます。

3.借入

増資と異なり、借入れは必要な金額を、必要な期間だけ資金融通することが可能です。一方、借入れにあたっては通常、借入期間に応じて利息が発生し、元本返済に加えて利息支払いが生じる点が増資との大きな違いと言えます。

(1)中国国内での借入

中国国内での借入のうち、中国国内の金融機関からの借入の場合には、保証、担保設定などの条件を満たす必要があります。一般的には、現地法人に中国国内に土地使用権や工場、棚卸資産などの一定の評価が得られる資産がある場合を除き、中国地場銀行からの借入の可能性は小さいものと言えます。一方、①日本の金融機関などが信用付与することを前提として「中国地場銀行」からの借入が得られる場合や、②日本本社との取引がある「日系銀行」が、日本本社が保証人となることを条件として現地法人に貸し付けを行う場合などもあります。

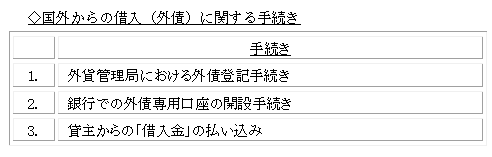

(2)中国国外からの借入

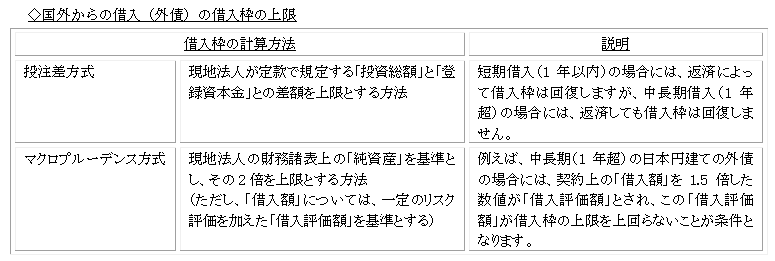

中国国外からの借入については、外貨管理上の手続き及び規制が設けられており、現地法人はこの規制の範囲内において借入を行うことが認められます。

中国国外からの借入に関しては、以下のいずれかの方法を選択の上、借入枠の上限を計算し、この上限の範囲内で借入を行うことができます。

中国国外からの借入を行う場合、以下の手続きが必要となります。