外国企業が中国国内でビジネス活動を行う場合、中国国内に駐在員事務所や支店といった拠点や、現地法人が必要となる場合がありますが、いずれも中国国内法に基づきその設立条件や活動条件が規定されています。今回は、外国企業が中国でビジネス活動を行うための拠点や現地法人の設立条件について、駐在員事務所と現地法人に分けてその相違点を説明します。

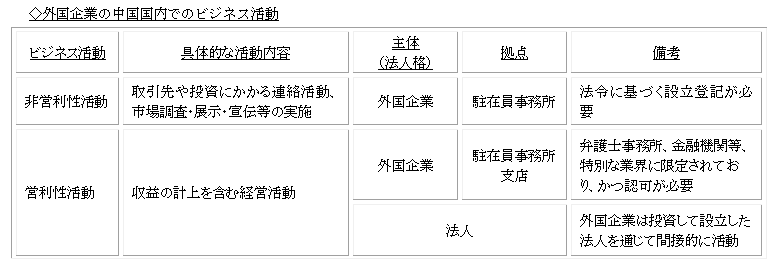

1.ビジネス活動の主体及び拠点 外国企業が中国国内で営利性活動を行おうとする場合、外国企業は中国国内に現地法人を設立し、この現地法人を通じてビジネス活動を行うことになります。一方、外国企業が中国国内に支店や駐在員事務所といった拠点を設立し、この拠点を通じてビジネス活動を行う場合が考えられますが、この場合には原則として営利性活動は認めらません。

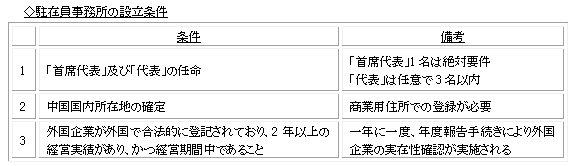

2.駐在員事務所の設立条件 外国企業が中国において駐在員事務所を設立する場合、法令に基づいて駐在員事務所を登記する場合と、登記せずに活動する場合とに分けることができます。駐在員事務所を登記する場合には、外国人駐在員の中国での常駐(居住)が可能となるとともに、駐在員事務所名義での銀行口座開設が可能となり、また派遣会社を通じた人材雇用が可能となるため、ビジネス活動の幅が大きく広がります。一方、登記する場合には、毎年年度報告が必要とされるなど、駐在員事務所の実在性について厳格な管理が行われます。駐在員事務所の登記にあたっては、以下の条件を満たす必要があります。

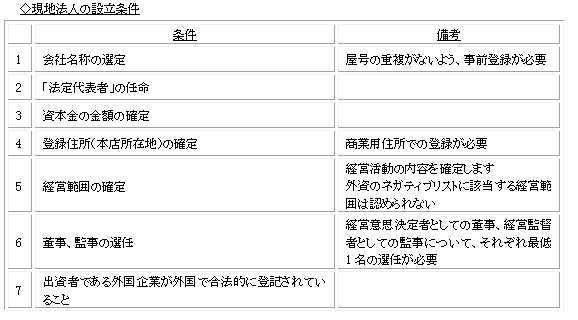

3.現地法人の設立条件

現地法人は駐在員事務所と異なり、中国会社法に基づいて設立され、外国企業から独立した経営主体として経営活動を行うことになります。現地法人は登記された経営範囲に基づき営利性のあるビジネス活動を行うことが認められます。この場合、外国企業は、現地法人への出資者として間接的に中国でのビジネス活動に携わることになりますが、現地法人の収益は直接外国企業に帰属するわけではなく、利益配当を通じて外国企業に分配されることになります。現地法人の登記にあたっては以下の条件を満たす必要がありますが、いずれも独立した法人として経営を行うための条件と言えます。