中国の個人所得税では、2019年1月1日より総合所得年度課税制度が導入されています。総合所得の計算過程では基礎控除のほかに専項付加控除と呼ばれる7項目の各種所得控除が認められていますが、この専項付加控除とは別に、個人が年内に払い込まれた個人養老保険料について、年間の課税所得から控除される制度が2022年1月1日より開始されています。今回は、この個人養老保険控除について説明します。

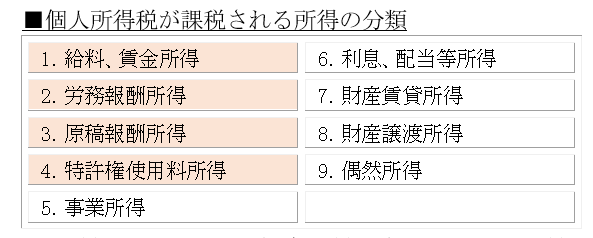

1.個人所得税・総合所得課税 中国の個人所得税は、個人が稼得する所得を以下のように分類して課税することとされています。

上記の所得のうち1~4が総合所得とされ、これら所得を稼得する個人は、1月1日~12月31日の1年間(税務年度)の総合所得を合算して税額を確定させることとなります。現地法人従業員や日本から中国に赴任する駐在員に関係する所得は、「1.給料、賃金所得」となりますので、総合所得課税の対象となります。

2.総合所得課税における課税所得の計算

総合所得の税額計算の基礎となる“課税所得”は以下の計算式に基づいて計算されますが、いずれの項目も税務年度(1年間)の金額に基づいて計算されることになります。

■総合所得に関する課税所得の計算式

| 課税所得 = 収入総額 - 基礎控除額 – 特別控除 |

上記計算式のうち、基礎控除は60,000元とされます。また、特別控除は(1)専項控除と(2)専項付加控除、及び(3)その他控除に分類されます。今回創設される個人養老保険控除は、(3)その他控除に属することになります。

■特別控除

| 種類 | 内容 |

| (1) 専項控除 | 中国の法令に基づいて支出された年金、基本医療保険、失業保険等の社会保険、及び住宅積立金などの金額 |

| (2) 専項付加控除 | 子女教育、継続教育、重大疾病医療、住宅ローン利息又は住宅賃借料、高齢者介護などのために支出された金額 |

| (3) その他控除 | 法令等により特別に認められる控除金額 (個人養老保険控除、等) |

3.個人養老保険控除の内容

個人養老保険制度とは、社会保険法その他の法令に基づき加入が義務付けられる公的年金(養老金)とは異なり、金融機関、証券会社等に個人の名義で開設された「個人養老保険口座」に保険料を払い込み、これを名義人個人の意思により運用し、年金受給条件を満たしたのちにこの「個人養老保険口座」より定期、もしくは一括で個人養老保険金の受給を受けることができるものです。「個人養老保険口座」は、払い込みは法令に規定される範囲内(12,000元/年)で自由にできるものの、法令上の一定の条件を満たさない限り払い戻すことができません。

個人養老保険控除の適用を受けることができる金額は、個人が、一課税年度(1月1日~12月31日)の間に「個人養老保険口座」に実際に払い込んだ金額ですが、払い込みの上限は12,000元/年とされています。

一方、年金受給年齢に達し個人養老保険金の受給を受ける段階において、保険金受給額について個人所得税が課税されます。この点で、「個人養老保険口座」に払い込んだ保険料について個人所得税の課税が免除されるわけではありません。とはいえ、この課税は、給料賃金所得と認識されるものの、総合所得課税からは切り離され、一律3%での課税が行われることとされていますので、現在の総合所得に対する課税率が3%を上回る個人にとっては、税率の差の部分について税負担が軽減することになります。 なお、個人養老保険への加入は、公的年金(養老金)への加入が前提条件となっており、公的年金(養老金)に加入していない場合には、個人養老保険に加入することはできません。