中国の個人所得税では、2019年1月1日より総合所得年度課税制度が導入されています。総合所得の計算過程では基礎控除のほかに専項付加控除と呼ばれる7項目の各種所得控除が認められています。この専項付加控除に関して、2023年1月1日より幼児扶養控除、子女教育控除、老齢扶養控除の各項目について、控除額が増加されることとなりました。今回は、個人所得税・総合所得課税における専項付加控除の概要と2023年1月1日から開始される専項付加控除額の増加について説明します。

1.個人所得税・総合所得課税

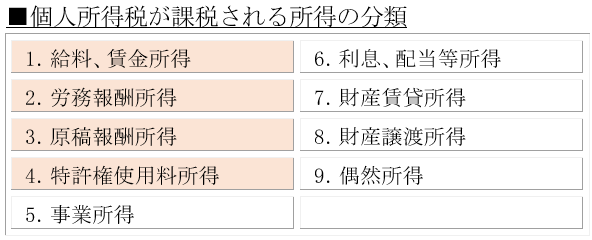

中国の個人所得税は、個人が稼得する所得を以下のように分類して課税することとされています。

上記の所得のうち1~4が総合所得とされ、これら所得を稼得する個人は、1月1日~12月31日の1年間(税務年度)の総合所得を合算して税額を確定させることとなります。現地法人従業員や日本から中国に赴任する駐在員に関係する所得は、「1.給料、賃金所得」となりますので、総合所得課税の対象となります。

2.総合所得課税における課税所得の計算

総合所得の税額計算の基礎となる“課税所得”は以下の計算式に基づいて計算されますが、いずれの項目も税務年度(1年間)の金額に基づいて計算されることになります。

■総合所得に関する課税所得の計算式

| 課税所得 = 収入総額 - 基礎控除額 – 特別控除 |

上記計算式のうち、基礎控除は60,000元とされます。また、特別控除は(1)専項控除と(2)専項付加控除に分類されます。

■特別控除

| 種類 | 内容 |

| (1) 専項控除 | 中国の法令に基づいて支出された年金、基本医療保険、失業保険等の社会保険、及び住宅積立金などの金額 |

| (2) 専項付加控除 | 幼児扶養、子女教育、継続教育、重大疾病医療、住宅ローン利息又は住宅賃借料、高齢者介護などのために支出された金額 |

このように、専項付加控除は総合所得課税における課税所得を減殺する項目ですので、専項付加控除の各項目の適用を受けられる場合には、その分個人所得税額が減少することになります。専項付加控除の各項目の内容は以下のとおりです。

3.専項付加控除

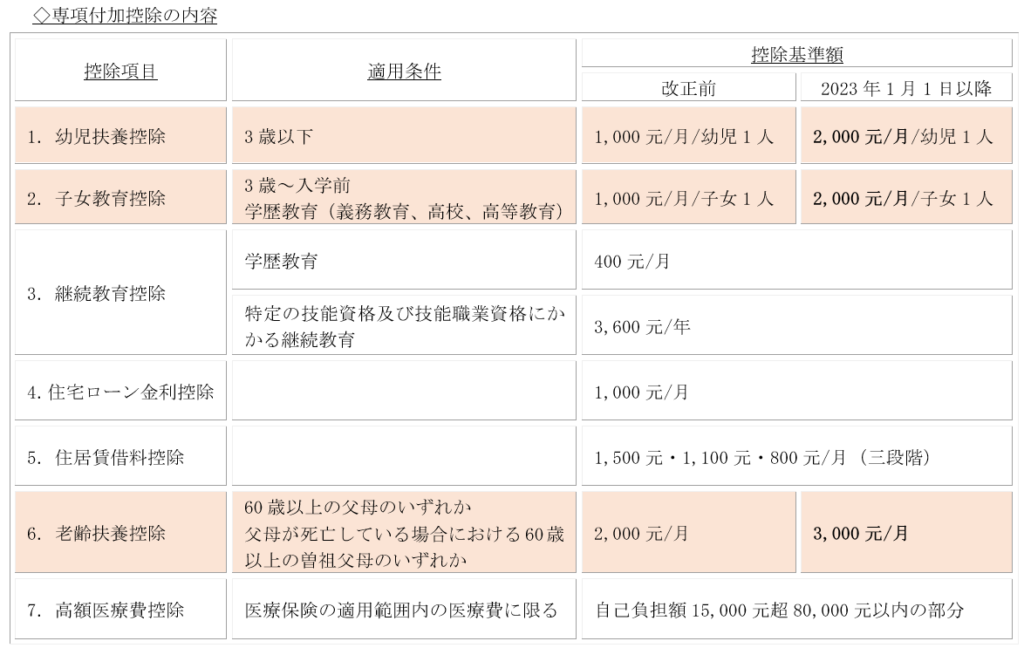

上記のうち、「1.幼児扶養控除」「2.子女教育控除」「6.老齢扶養控除」について、2023年1月1日から控除基準額がそれぞれ月額で1,000元、年間にすると12,000元引き上げられました。これによって例えば、共働きの夫婦、子供2人の世帯で、夫婦ともに60歳を超える父母の一方もしくは双方が健在な場合には、夫婦両者の課税所得の合計額が、月額で4,000元、年間にすると48,000元減少することとなり、その分だけ課税負担が減少することとなります。

中国では、一人っ子政策を修正するとともに少子化への対策が打ち出され始めていますが、今回の専項控除額の増額についても子育て家庭を税制で優遇することにより、少子化を食い止める効果を期待しているものと考えられます。