日本本社から中国の現地法人など(以下、「中国現地法人」とします。)への赴任者(以下、「中国赴任者」については、一般的には日本での雇用を維持したまま中国に赴任することになり、赴任者は、日本、中国の両国において社会保険制度に加入する必要が生じます。この点に関して、2019年9月1日より日中社会保障協定が発効し、社会保険制度への重複加入の一部が回避されることとなっていますが、今回は、この協定を含めた駐在員の中国における社会保険にかかわる最新状況を説明します。

1.中国の社会保険制度への加入義務

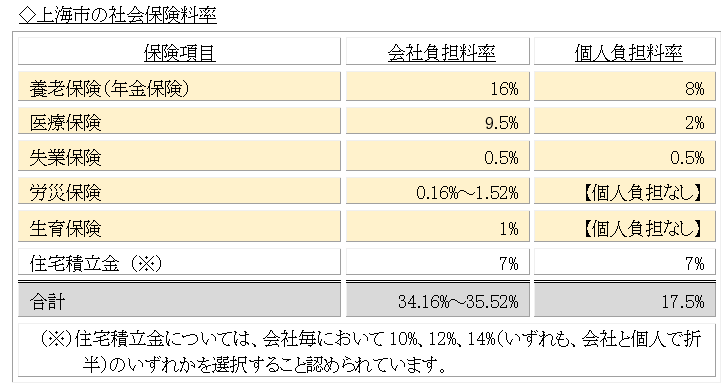

中国では、社会保険法及び関連法令の下、中国国内の雇用単位(法人など)及び雇用される個人に対して社会保険への加入が義務付けられています。外国人についても、「工作許可証」「専家証」等の就業資格(許可)及び居留許可を取得して中国国内で就労する者、「永久居留証」を取得して中国国内で就労する者については、社会保険法の規定する各保険制度への加入が義務付けられています。そのため、中国赴任者が中国籍である場合はもちろん、日本人を含む外国籍である場合であっても、中国国内において正規に就業資格(許可)を取得して就労する場合には、社会保険法の規定する保険制度への加入が義務付けられています。 中国の社会保険法の規定する保険制度とは、養老保険、医療保険、失業保険、労災保険、生育保険の5項目であり、上海市における各保険の料率は以下のとおりです。なお、住宅積立金については、社会保険法とは異なる住宅積立金管理条例によって管理されておりますが、同条例では外国人の加入義務については明記されていません。

2.日中社会保障協定による現地法人負担の低減

上記のように、中国赴任者は、中国において社会保険法の規定する保険制度への加入が義務付けられています。一方、赴任の条件によっても異なりますが、一般的に、中国赴任者は日本本社との雇用契約を維持したまま中国に赴任する(在籍出向)ことが多いものと言えます。この場合には、中国赴任者は日本における社会保険への加入を維持したまま中国に赴任することになり、日本、中国の両国において社会保険に加入することになり、日本本社、中国現地法人の両者において社会保険料の負担が生じることになります。

この点に関して、2019年9月1日に発効した日中社会保障協定では、日本本社の従業員が中国現地法人に赴任するような場合には、赴任からの5年間について、当該従業員が日本における年金制度への加入を継続していることを前提として、中国の年金保険(養老保険)への加入を免れることとされています。ここで注意しなければならないのは、日中社会保障協定により規定される保険は年金保険に限られる点にあります。年金以外の保険については、中国の社会保険制度への加入が義務付けられることになります。とはいえ、上海の養老(年金)保険料率は会社負担と個人負担とを併せて24%にも及ぶため、日中社会保険協定の適用を受けることにより、中国赴任者を受入れる現地法人としては、人件費負担が大幅に削減されることとなります。

3.補足事項 上記のとおり、日本本社から中国への赴任者は、赴任から5年間について日中社会保障協定の適用を受けることができます。一方、日中社会保障協定の発効時点において中国で就業していた赴任者については、発効日以前の滞在年数は問わず、発効日から5年間についてこの協定の適用を受けられることとされています。